.png) Syyskuun lopullinen hinta oli 4,776 c/kWh. Tämä on kallein kuukausi puoleentoista vuoteen. Viimeksi näin kallista on ollut 2012 helmikuussa ja täytyy mennä yli kahden vuoden taakse ennen kuin tällaiset hinnat olivat tavallisia.

Syyskuun lopullinen hinta oli 4,776 c/kWh. Tämä on kallein kuukausi puoleentoista vuoteen. Viimeksi näin kallista on ollut 2012 helmikuussa ja täytyy mennä yli kahden vuoden taakse ennen kuin tällaiset hinnat olivat tavallisia.

Tyypillisenä kuluttajahintana sähkö maksoi syyskuussa 11,2 c/kWh eli se ei vielä ollut kovin kallista verrattuna kuluttajien mielikuviin sähkön hinnasta.

Kuukauden hintaennustus oli 4,4 c/kWh eli sähkö oli kymmenisen prosenttia ennustetta kalliimpaa. Lopullinen hintataso oli kuitenkin ennustettu melko lähelle jo reilun viikon päästä kuun alusta.

.png) Edellisenä vuonna sähkön hinta oli 4,1 c/kWh ja neljän viime vuoden keskiarvo on ollut 4,2 c/kWh eli nousu on aika kova, jopa viidennes. Tänä vuonna sähkö on kuitenkin ollut keskimäärin 0,6 c/kWh kalliimpi kuin viime vuonna eli tähän verrattuna lopullinen hinta on hyvin linjassa edellisten vuosien kanssa.

Edellisenä vuonna sähkön hinta oli 4,1 c/kWh ja neljän viime vuoden keskiarvo on ollut 4,2 c/kWh eli nousu on aika kova, jopa viidennes. Tänä vuonna sähkö on kuitenkin ollut keskimäärin 0,6 c/kWh kalliimpi kuin viime vuonna eli tähän verrattuna lopullinen hinta on hyvin linjassa edellisten vuosien kanssa.

Jos tarkastellaan oheista viimeisen 13 vuoden syyskuun hintakuvaajaa ja ylikuumentuneet vuodet 2006 ja 2008 poistetaan luvuista, päädytään melkein yhteäiseen nousevaan suoraan, jossa hinta kaksinkertaistuu noin joka kymmenes vuosi. Tämä tarkoittaa seitsemän prosentin hinnannousua vuodessa.

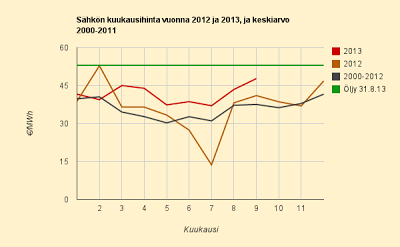

.png) Vuoden 2012 hintataso on ollut aika tasainen. Kuukausien keskiarvo oli ennen syyskuuta 4,1 c/kWh ja syyskuu mukaan lukien 4,2 c/kWh.

Vuoden 2012 hintataso on ollut aika tasainen. Kuukausien keskiarvo oli ennen syyskuuta 4,1 c/kWh ja syyskuu mukaan lukien 4,2 c/kWh.

Hintaero Ruotsiin oli maltillisella 7% tasolla (0,3 c/kWh). Syyskuulle oli kuitenkin tyypillistä se, että hintanousut tulivat Ruotista ja Suomi joutui sinnittelemään pysyäkseen vielä kalliimpana. Hintaero oli siis näin pieni vain siksi, että Ruotissa oli poikkeuksellisen kallista.

Ruotsissa oli kallista monesta syystä. Yhteydet halvasta pohjoisesta kalliiseen etelään olivat huollossa suuren osan kuukaudesta. Samoin isojen ydinvoimaloiden kanssa oli hankaluuksia. Sekä Forsmark 3:n kanssa että Oskarshamn 3:n kanssa (jotka kumpikin ovat suurempia kuin yksikään tämänhetkinen Suomen ydinvoimala) oli hankaluuksia. Ja ennen kaikkea sellaisia hankaluuksia, että niiden piti olla päällä, mutta ei ollutkaan. Ruotsin hintaa saattaa myös pitää ylhänä sellainen yllättävä ilmiö, että taloudellinen tilanne Ruotsissa alkaa olla hyvä ja teollisuus pyörii täysillä.

Suomen siis luulisi vähitellen olevan halvempi kuin Ruotsi, mutta näin ei todellakaan ole. Muutamana erikoispäivänä Suomi oli pikkuriikkisen halvempi kuin Tukholma, mutta ei kertaakaan halvempi kuin Pohjois-Ruotsi. Hervoton 1500 megawatin tuonti Ruotsista jaksoi vetää Suomen samaan hintaan Pohjois-Ruotsin kanssa vain kahdeksana päivänä. Suomen tilanne ilman Olkiluoto kolmosta on aivan reisillä.

.png)

Kuun ensimmäinen päivä tilanne näytti hyvältä. Päivästä kuitenkin muotoutui kuukauden toiseksi halvin.

Heti ensimmäinenkin viikko oli elokuuta kalliimpi (ja erityisesti niin, että vain Suomi oli kallis) ja tilanne räjähti Olkiluoto 2:n huollon alkaessa ja Olkiluoto 1:n hätäpysäytyksen vuoksi 11. päivän tienoilla. 10. päivän jälkeen ollut viikko oli todella kallis, mutta mitään täysin järkevää syytä viikon kalleudelle on vaikeaa löytää. 20. päivän korkeampaan hintaan vaikutti Forsmarkin hätäpysäytys. 20. – 26. päivä ollut hieman kalliimpi jakso selittyy parhaiten Tanskan ja Saksan tuulettomuudella. Korkeat hinnat tuona jaksona olivat yleensä Saksan ja Tanskan johtamia. Tämä hellitti loppukuusta ja loppukuun hinnat olivatkin kuukauden halvimmasta päästä. Saksan hinta kävi muutaman tunnin miinuksen puolella sunnuntaina 29.9.

Yksi kuukauden erityispiirre oli se, että maanantait ja perjantait olivat halvempia kuin muut viikon päivät. Tähän minulla ei ole selvää selitystä. Ennusteessa näkyvä viikkoheilunta ei johdu viikonlopuista vaan nimen omaan maanantaiden ja perjantaiden yllättäen halvemmasta hinnasta.

Alkukuusta arkipäivien kallein aika vuorokaudesta oli järjestelmällisesti 8 – 14. Loppukuussa tämä vaihtui täysin ja ilta oli usein kallein aika vuorokaudesta ja toinen piikki oli jo ennen keskipäivää. Illan kallis piikki viittaa siihen, että Saksan hinta on määrännyt hinnan myös Suomessa. Kallein tunti on usein ollut 19 – 21 välisenä aikana. Venäjän tuonti ja Saksan aurinkoenergia on tehnyt 15 – 17 usein halvimmaksi päivän ajaksi.

Kallis kuukausi on helppo tunnistaa siitä, että viikonloput ovat suhteessa paljon arkipäiviä halvempia. Syyskuussa viikonloppupäivät olivat noin neljänneksen (24%, arkipäivien keskiarvo / viikonloppupäivien keskiarvo 1,31) arkipäiviä halvempia, mikä on poikkeuksellisen paljon, mutta ei ennätyksellistä.

Koska kuukauden alun ennuste oli 10% liian optimistinen, alkukuun ennusteet olivat myös 10% pielessä. 5% päähän lopullista päästiin kuitenkin jo 9.9. ja kahta prosenttia kauempana lopullista hintaa ei oltu enää seuraavan päivän 10.9. jälkeen. Alle prosentin päässä lopullisesta ennuste oli 14 päivää, mutta lopullisesti prosentin päähän päästiin vasta viikkoa ennen kuun loppua (23.9). Miltei saman tien saavutettiin kuitenkin myös puolen prosentin tarkkuus (24.9.) ja 0,25% tarkkuus (26.9.).

Ennuste oli siis täysin käyttökelpoisen tarkka <2% kaksi kolmasosaa kuukaudesta.

Päivähinta ylitti öljylämmityksen vertailuhinnan vuorokausitasolla neljänä vuorokautena (11. – 13.9 ja 20.9.). Kuukausitasolla sähköllä lämmittäminen oli selvästi öljylämmitystä edullisempaa.